今回は、離婚に際して住宅ローンの支払いを養育費と相殺することは男性、元夫にとって得なのかというテーマで解説していきます。

離婚する時に、元夫が住宅ローンの支払いを約束して、元妻と子どもがそのまま家に住み続けるというパターンが多くあります。

子どもの学校の変更など環境の変化を避けるため、妻側が住居を変更せずそこに住み続け、男性が住宅ローンを支払い続けていくというケースです。

それを養育費かわりにしている(養育費と相殺している)ことも多いです。今回はそれが男性に得なのか。それとも損なのかをお伝えしていきます。

養育費と住宅ローンの相殺

離婚したとしても、親は子どもを育てるための扶養義務があります。そのため、一般的には男性から女性に養育費を支払う必要があります。

しかし、男性名義で住宅ローンを組んでいることが多いので、男性は離婚後も住宅ローンの支払い続ける必要がでてきます。

だから、住宅ローンと養育費を相殺しようとする夫婦が多いわけです。家は男性の所有になっていることが多いため、以下の4パターンの形態をとることが多いです。

①名義変更する方法

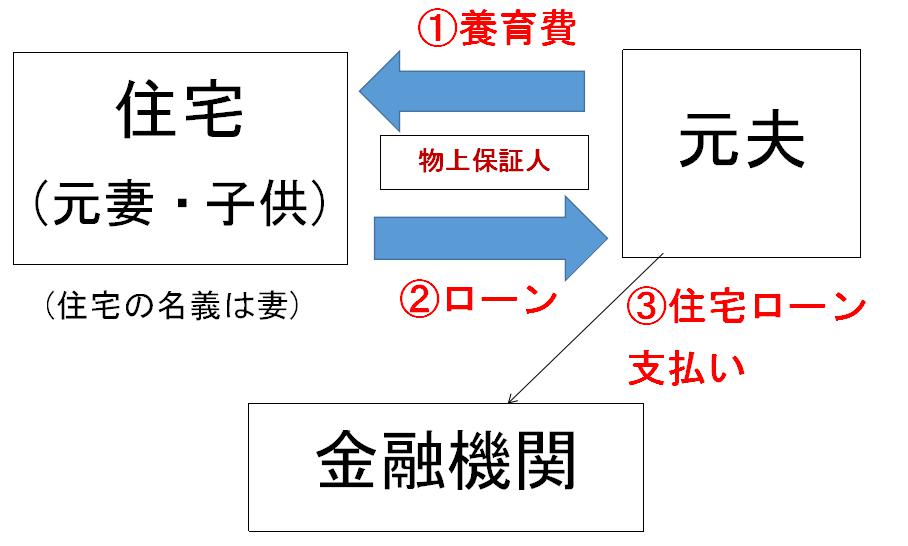

はじめに、住宅を妻に名義変更して養育費かわりにする方法(相殺する方法)を解説していきます。まず、図で視覚的に見てください。この図は、名義を妻に異動した後の形になります。

住宅ローンと養育費を相殺するのであれば、この方法が最もわかりやすい図式になります。まずは、名義変更の手順から解説します。

基本的には、この5つの流れの手順になります。債権者に相談して、OKがでれば財産分与によって名義を変更します。

金融機関は、名義人の変更には柔軟に対応してくれます。ローンの支払者に変更がないので、名義人の変更は承諾してくれることが多いです。

法令上、夫⇒妻に所有者を変更することに債権者の同意が必要ないこともあり、名義人の変更は許してくれるわけです。

なので、住宅の所有権を夫⇒妻に異動します。金融機関に相談する時に、司法書士を誰が用意するのかなどを決めます。銀行が用意するのか。それとも本人で用意するのか決めます。

名義人は、妻に変更をしますが、ローンの支払い者は、夫から変更をしません。それは、金融機関が同意てくれないことが多いためです。

元々、金融機関は夫・●●さんの支払い能力があるから、ローンを組んでくれているわけです。

離婚を機にローンの支払いを妻に変えてしまうと、支払い能力に疑義が残ります。そのため、ローン支払いはずっと夫になります。そこで、冒頭の図になります。

図を見てもらうとわかるように、夫⇒妻へ①養育費の支払い、妻⇒夫に②住宅ローン支払い、③夫⇒金融機関に住宅ローンの支払いになっています。

①と②を同額にしておけば、相殺できます。なので、住宅ローンの支払いが養育費のかわりになるわけです。

①夫⇒妻(養育費)

②妻⇒夫(住宅ローン)

③夫⇒金融機関(住宅ローン)

※①と②は相殺可能

このケースでは、妻は物上保証人になります。夫のローン支払いが止まると、金融機関は任意売却や競売という手段を利用して回収することには変更はありません。

名義が夫から妻に変更になるだけで、夫の支払いが止まり競売や任意売却になると、妻子はその家を出ていく必要があります。

②仮登記する

①で名義変更をして、住宅ローンを養育費と相殺する方法をお伝えしました。このケースでは、債権者(金融機関)の同意が得られないケースがあります。

そのため、ここから債権者の同意を得られず名義変更ができないケースについて解説していきます。先ほどの、①債権者(金融機関)に相談⇒②金融機関の了承が得られないケースです。

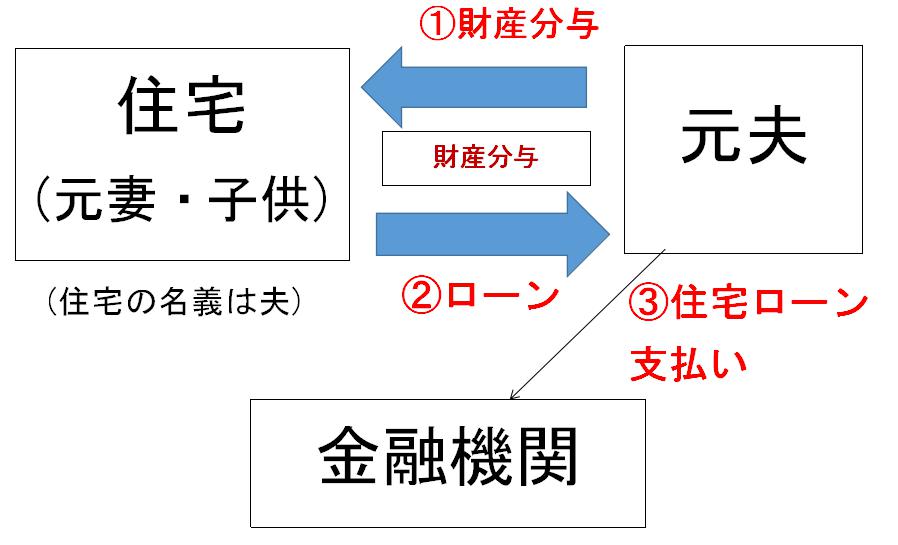

①財産分与で家を夫⇒妻(名義は夫のまま)

②夫が住宅ローンを払い続ける

③仮登記する

④住宅ローン完済後、妻名義に変更

離婚協議書の財産分与で、住宅を夫から妻に贈与することを記載して、その上で住宅ローンを夫が払い続けます。

しかし、口約束だけだと後ほど問題になるので、離婚の時点で仮登記をします。そして、夫が住宅ローンを支払い終えたら、所有権移転登記して名義変更するパターンです。

図で表すとこんなかたちになります。

このパターンは、財産分与という形で夫が妻に住宅ローン分のお金を支払い、それを妻が夫の返すというやり方です。

名義変更ができない時に、離婚協議書をつくるケースでは最も多いパターンです。ただし、これは男性サイドからみたら最悪の契約です。

それは、養育費を別途請求される可能性があるからです。離婚手続きを終了して清算条項があったとしても、養育費は請求可能です。養育費は、子どもの生活のために必要なものだからです。

そうなると、元夫は住宅ローン+養育費+自分の新しい家賃が必要になってしまいます。女性サイドにたつ弁護士など専門家は、この形の離婚協議書をつくるのが基本です。

しかも、公正証書にしますので、強制執行されます。なので、男性にとっては避けたい契約です。

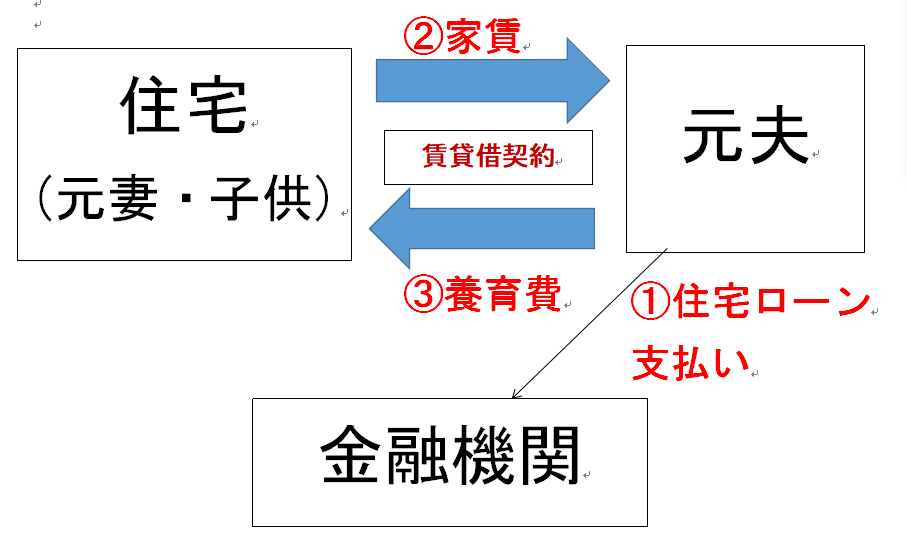

③賃貸する方法

3つ目の方法としては、女性に家を賃貸する形をとる方法です。名義変更を金融機関が認めてくれないケースでは、こちらの方法をとることも多いです。

名義人は夫のままで賃貸借契約なので、元妻が家賃を元夫に支払う必要があります。元夫は、養育費を払う必要があるので、それを家賃とて相殺します。図をご覧ください。

元夫は妻と子供の大家という形になります。②家賃と③養育費を同額にすることで、住宅ローンが養育費のかわりとなります。

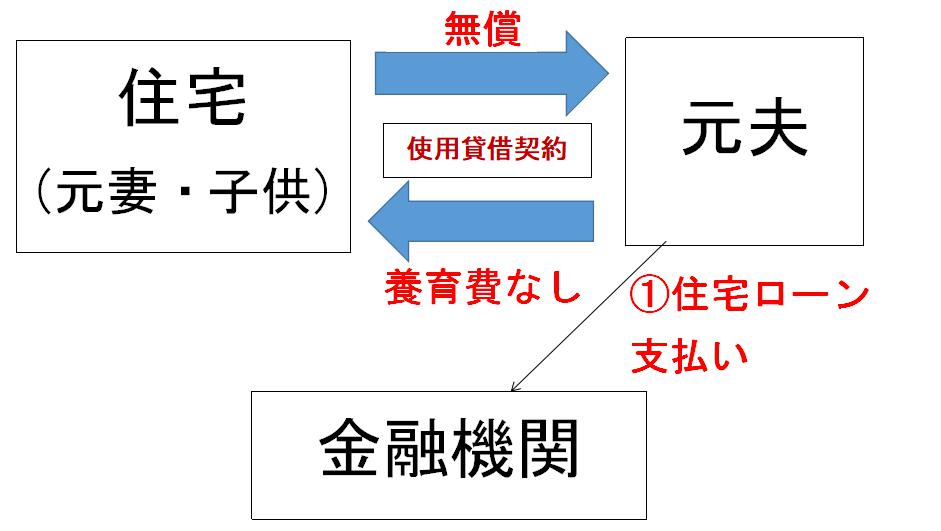

④使用貸借の方法も

さきほどは、元夫婦簡で賃貸借契約を結び、養育費と家賃を同額に設定することによって住宅ローンを養育費かわりに設定しました。

もう一つの方法としては、契約を使用貸借とする方法があります。使用貸借とは、無料で家を貸す契約のことで、その代りに養育費も無料にするというものです。図でこんな形になります。

図を見ればわかるとおり、賃貸借契約のところが使用貸借になり同じ結果になります。賃貸借契約と使用貸借によってなにが変わるのか。

それは、賃貸借契約であれば金銭のやりとりを条文にして認諾文つきの公正証書にしておけば、男性側が実行しなかった時に銀行口座を差し押さえできます。

しかし、使用貸借の時は元妻から元夫に対する差押さえが原則できないです。(損害賠償の形で、差押さえは可能。)ただ、元夫サイドからすると別途、養育費を請求される可能性があります。

離婚協議を公正証書にした後も、養育費は請求されれば支払いが必要になります。なので、これも男性サイドではあまりおススメできないです。

競売になった時の違い

ここまで、離婚後に名義変更する方法や名義変更せずに仮登記する方法、賃貸借契約を結ぶ方法。使用貸借にする方法をお伝えしてきました。

これらは、夫の支払いが止まると競売になるのは同じです。しかし、この4つの方法は競売になった時に違いがあります。賃貸借契約であれば、競売が落札されて引越しまで6ヶ月の猶予があります。

しかし、名義変更、仮登記、使用貸借は落札後にすぐに出ていく必要があります。競売になっても、元妻や子供が6ヶ月住み続けることが可能なのは賃貸借契約だけになります。

そこのところの違いをしっかり把握したうえで、どの契約を選択するのか考えていく必要があります。

男性にとって有利になるか?

そもそも、離婚後に住宅ローンが残っているケースで、多くの人が選択する養育費をかわりにするという方法ですが、果たしてこれは良い解決方法なのでしょうか。

結論を言うと、決してそうではないと言えます。4つどのケースであっても、養育費の方が住宅ローンの返済よりも少ない可能性が高いからです。

養育費の金額は、夫の収入と妻の収入、働いていない子どもの人数によって決まります。しかし、多くのケースでは養育費は、住宅ローンの返済金額より少なくなります。

司法統計統計年報で発表されているデータでは、平成28年度の夫⇒妻への養育費は以下のようになっています。

| 子の数 | 人数 | 1万円以下 | 2万以下 | 4万以下 | 6万以下 | 8万以下 | 10万以下 | 10万超 |

| 1人 | 8,611 | 329 | 1,316 | 3,919 | 1,813 | 653 | 248 | 330 |

| 2人 | 6,231 | 241 | 799 | 2,069 | 1,510 | 774 | 404 | 433 |

| 3人 | 1,735 | 66 | 237 | 430 | 415 | 163 | 197 | 227 |

| 4人 | 223 | 14 | 44 | 47 | 35 | 30 | 21 | 32 |

| 5人以上 | 39 | 1 | 8 | 6 | 9 | 2 | 4 | 9 |

| 総数 | 16,839 | 651 | 2,404 | 6,471 | 3,782 | 1,622 | 874 | 1,031 |

(平成28年度司法統計)

データを見るとわかりますが、全体の56%が月の養育費が月4万円以下であることがわかります。また、月6万円以下の金額が79%になります。

そう考えると、住宅ローンの返済の方が養育費より多いことが考えられます。なので、住宅ローンを養育費かわりにするのは、有利とはいえないわけです。

ちなみに、妻側が弁護士に離婚相談にいったケースでは住宅ローンの返済+養育費を要求されることが多いです。養育費と住宅ローンは別という考え方で離婚裁判は、運用されているためです。

そうなったら、普通は払えないです。夫は毎月、住宅ローン+養育費+自分の家賃の支払いをしなければならないからです。

しかも、賃貸借契約のケースでも住宅ローン支払らい終えた後に、家を贈与する契約をしていることが多いです。そうすると、男性側は住宅ローンを払っても家は自分のものになりません。

離婚後、住宅ローンを養育費と相殺するのは、得ではありません。最悪な選択とまでは言えませんが決してよい選択ではないのです。

男性にとって最も有利になる方法

実は、離婚にさいして男性にとって最も有利になる方法としては、家を売却する方法です。家を売却するとほとんどの場合は、借金が残ります。

借金が残るので、多くの方が嫌がると思います。しかし、現実にお金の問題を考えると不動産を売却すると、お金の面で最も良いです。

売却で借金が多く残るのであれば自己破産をすれば、借金はキレイになります。住宅のマイナスはなくなります。

そうなると、支払う金額は養育費だけになります。養育費の金額も、自己破産している状況ですから大きな金額になりません。

破産で問題になるのは、クレジットカードが使えなくなったり、ローンが組めなくなる程度です。あとは、特段問題になることはありません。

職業的に、自己破産するとつけない職種もあります。その場合は破産は難しいです。その職種は以下になります。

●宅建士、公認会計士、税理士、弁護士など士業

●警備員

●公証人

●交通事故相談員

●固定資産評価員

銀行や公務員などのかたい職業も、破産してもつけない職業ではありません。選挙権が奪われたり、年金が減ったりしません。

なので、自己破産はどうしても嫌という感情をとるか。それとも今後の生活をとるかの選択になります。

今回のテーマは、男性が住宅ローンを養育費と相殺するのが損なのか、得なのかになりますので最も得をするという意味で、自宅の売却後に自己破産という選択肢をあげました。

ちなみに、住宅を売却した後に自己破産しないという方法もあります。その場合は、借金が残りますので、借金返済+養育費+自分の住宅の家賃になります。

家を売却(任意売却)した後の返済は、金融機関も相当譲歩してくれます。住宅を売却しているので、借金も相当減っています。

なので、自己破産をしなくても家を売却をした方が得だと思います。養育費+借金の返済>住宅ローンのケースも十分あり得ます。

住宅がどれくらいで売れて、ローンがどれくらい残るのか。養育費があなたの収入で、どれくらいになるのか。そういったことを含めて、総合的に判断していくべきだと思います。

まとめ

住宅ローンの支払いを養育費かわりにするのは、男性にとって得にはなりません。しかし、最悪の選択ではないといえるでしょう。

男性にとって今後の生活に良い選択でいえば、住宅を売ることです。ただ、借金が残ることが多いので選択に躊躇すると思います。

感情ではなく、冷静に実利をとるのであれば自宅を売却後に自己破産を検討すると良いでしょう。離婚で住宅を任意売却した後に、破産する人はとても多いです。

そのため、なんら恥じることはありません。今後の自分の生活を優先して、自己破産をした後は貯金ができるようになります。

自己破産をしないケースであっても、借金が相当減るので住宅の売却はおススメです。借金の返済が少なくなることを考えれば、再スタートをきりやすくなります。

借金の返済+養育費で住宅ローンと同じぐらいの金額というケースはよくあります。なので、冷静に判断できるタイミングで、離婚を機に家を売却を検討してみてください。

①家の売却

②賃貸する方法

③使用貸借する方法

④仮登記する方法

こちらの順番が私がおススメする順番です。賃貸と使用貸借は、どちらが有利かは微妙なところです。使用貸借にすれば、別途、養育費を請求される可能性があります。

また、住宅ローンの支払いがストップした際の損害賠償を予定されていれば、強制執行も可能になります。

なので、②賃貸する方法を上にしています。賃貸する方法も支払いがストップすると強制執行されます。その点は、かなり厳しい契約ですが、別途養育費を支払う必要はなくなります。

一番いいのは売却することです。これが間違いなく男性にとって、一番有利になります。しかし、どうしても売却に二の足を踏むのであれば、賃貸借契約で養育費と相殺するのが良いと思います。

あなたにおススメのページ

離婚の持ち家/ローンありなし対策まとめ

離婚の養育費相場/15000人以上のデータ

養育費はいつまで払う?再婚のため条項

離婚時に貯金は折半しなければならない?

【離婚】財産分与で税金はどうなるの?

①債権者(金融機関)に相談

②金融機関の了承

③財産分与に基づく住宅の贈与

④登記

⑤抵当権(ローン支払い)は夫のまま